На днях дочитал книжку «Куда уходят деньги? Как грамотно управлять семейным бюджетом» за авторством Юлии Сахаровской. Несмотря на то, что книжка была издана в 2012 году (когда один доллар был ещё по 30 рублей, а я только-только вышел на первую работу) книга содержит ряд возможно капитанских, но очень важных для жизни советов. Давайте их перечислим:

- Выпишите “список счастья” - крупные покупки, которые вы хотите совершить в ближайшие 5 лет (например: ипотека, машина, ремонт или отпуска)

- Осознайте сколько у вас осталось трудовых лет

- Поймите, что помимо больших покупок, вам придется поддерживать родителей и детей, а на пенсии и себя

- Занимайтесь учётом расходов в разбивке по категориям

- Имейте финансовую подушку в размере 3-6-12 месяцев * на ваши ежемесячные расходы

- Попробуйте составить финансовый план на 3-5 лет, а лучше на 10

- Переведите пенсию в негосударственный фонд

- Застрахуйте свою жизнь, если доля вашего дохода в семье самая большая

Пункты выглядят немножко вразнобой, но основная мысль в том, что времени не так уж и много, и если у вас нет лайфхака “богатые родители”, то относиться к ресурсам надо с умом.

Мой план действий

Список счастья

Список счастья довольно тривиальный: да, ипотека; да, потом ремонт там; да, дети; да, хотелось бы ещё и отдыхать где-нибудь, то есть консерватизм и гедонизм. Пункт про ипотеку довольно подробно описывался в книге, точнее что это плохой инструмент для получения прибыли: если у вас уже есть жильё, и ипотеку вы рассматриваете в качестве инвестиций, то на аренде вряд ли отобъёте без грамотного планирования и понимания ситуации на рынке недвижимости. А можно просто завести трактор и куда-нибудь уехать, но будем честными в это тоже надо довольно много вкладываться причём как и деньгами, так и временем.

Учёт расходов

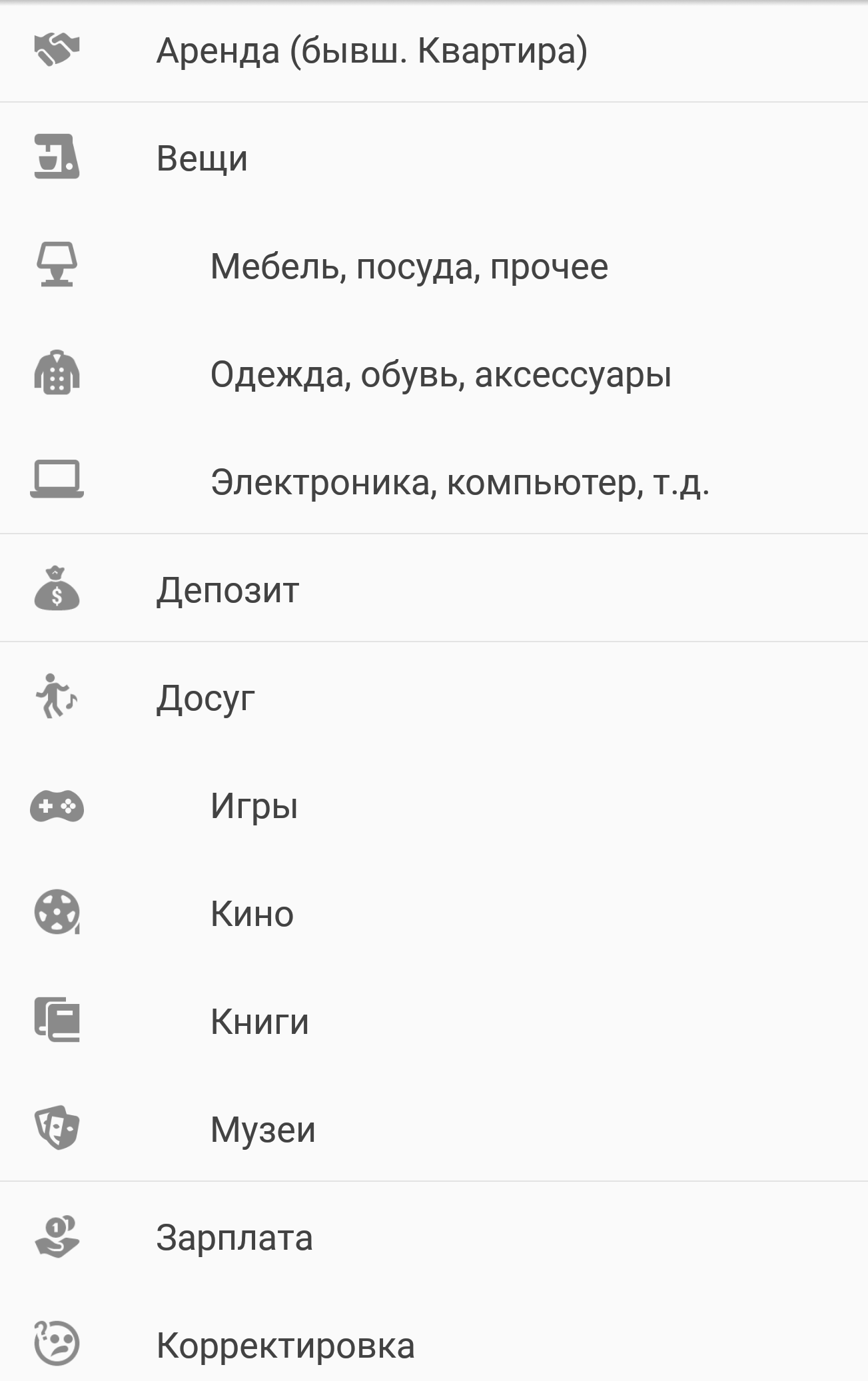

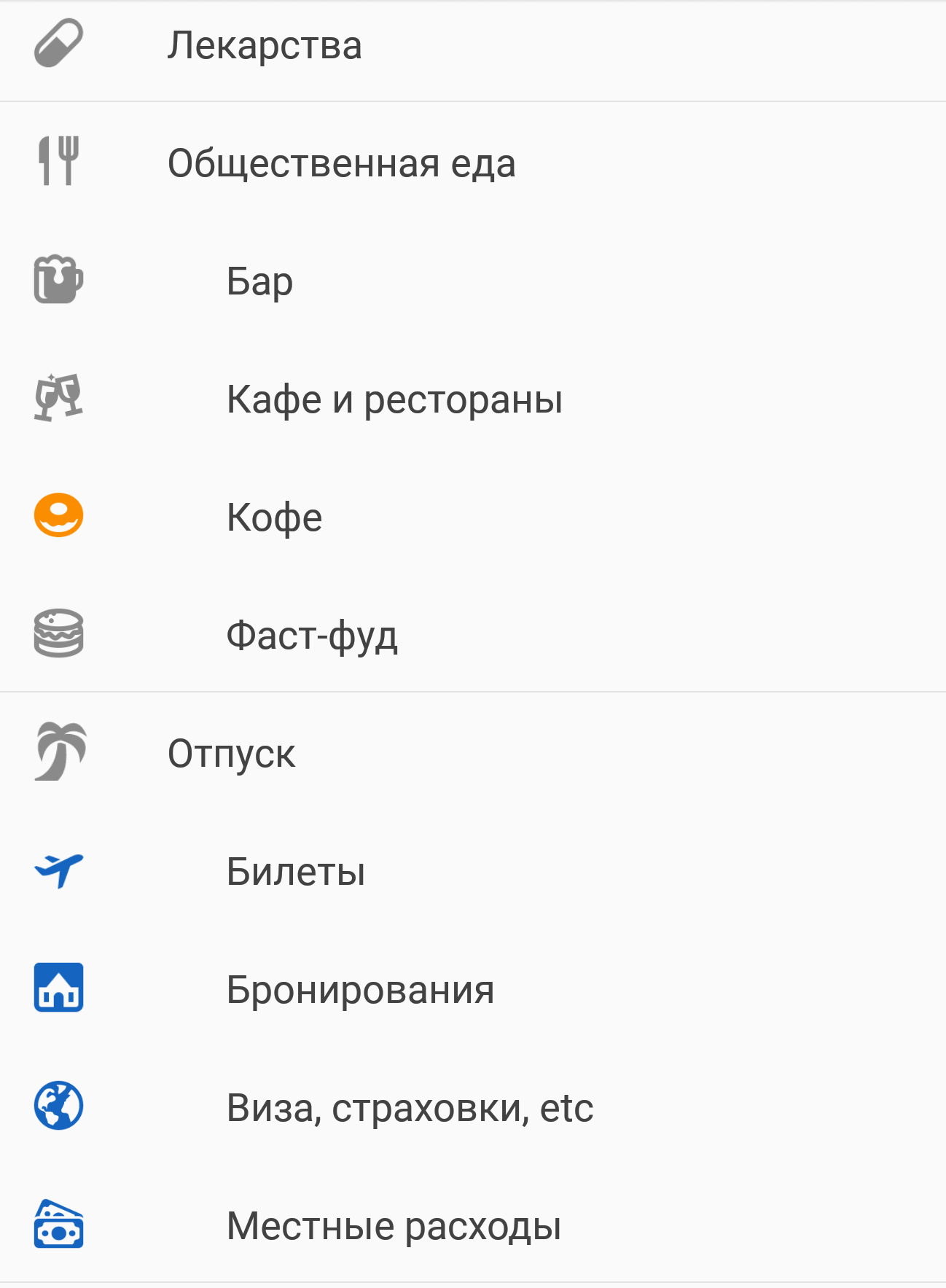

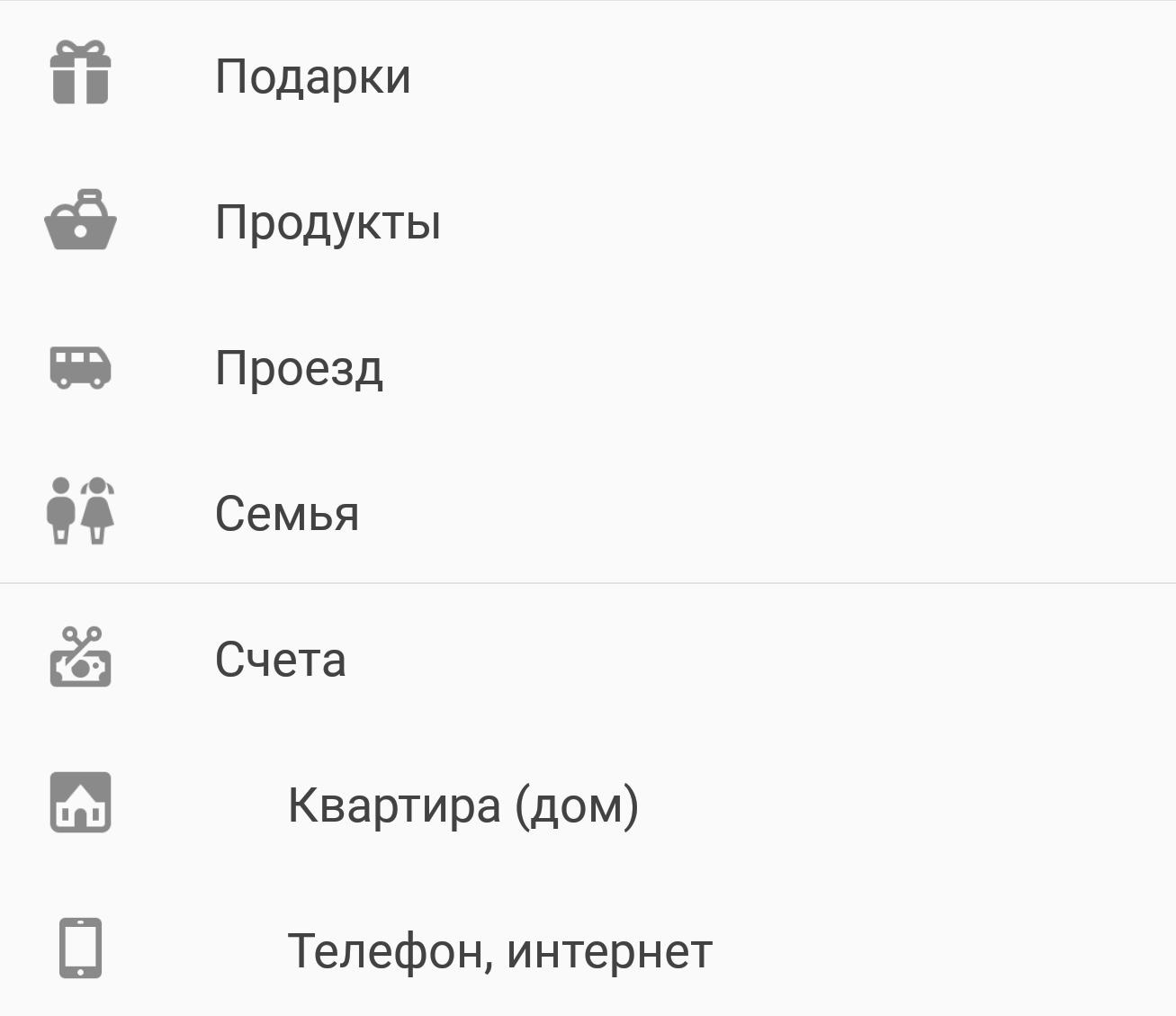

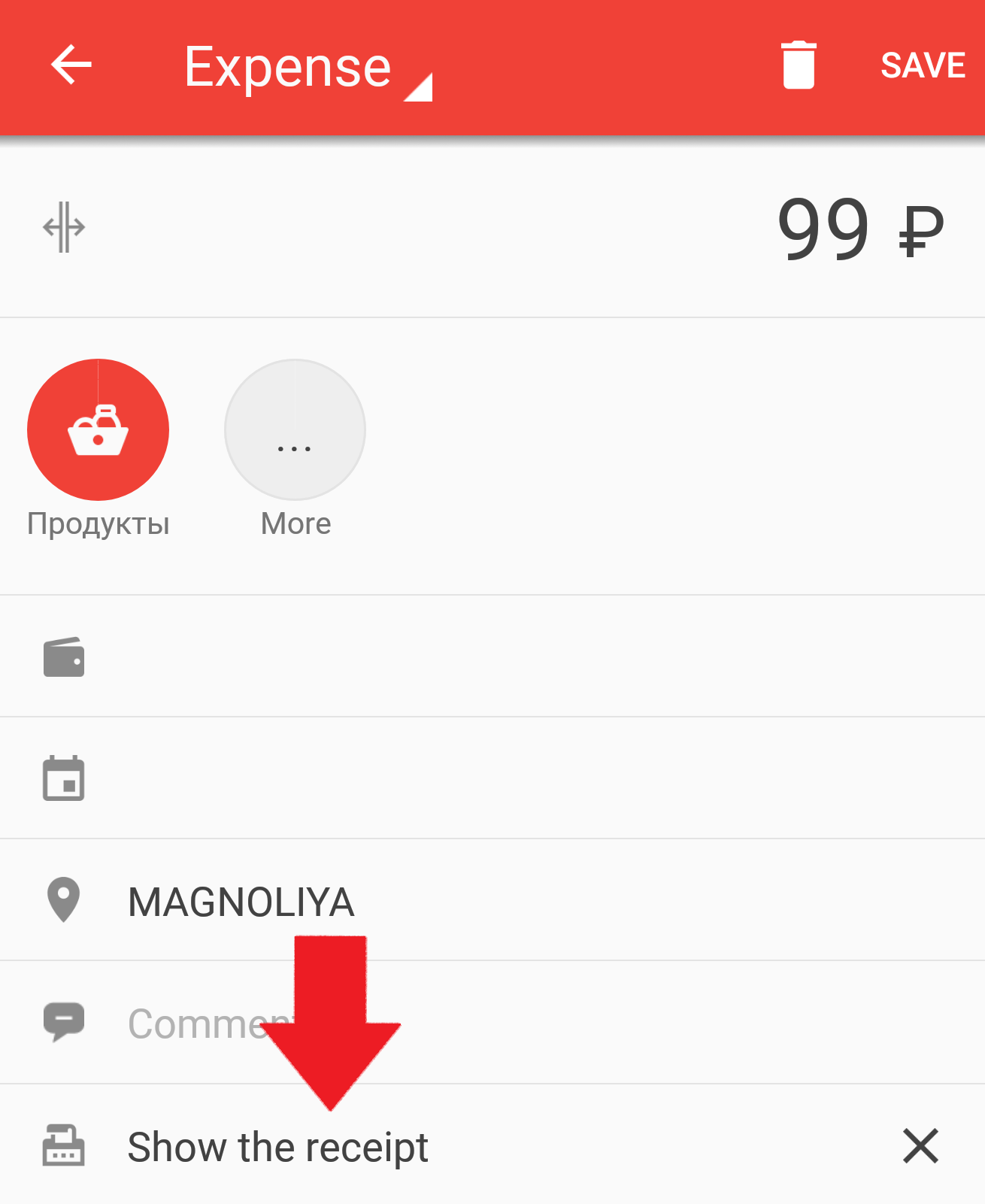

Глава об учёте расписывала преимущества использования интернет-банков со встроенной аналитикой, что, как мне кажется, сейчас все и так используют. Сам же с ~2013 года использую zenmoney. В книжке среди программ она была упомянута, поэтому был рад, что сделал правильный выбор.

Плюсы Zenmoney:

- Умеет парсить SMS, поэтому вы не зависите от конкретного банка и его категорий

- Запоминает связку между категорией и получателем платежа, т.е. пару тройку раз вводишь сам, а потом уже автоматом

- Автоматизацию можно настраивать самостоятельно, например: если получатель перекрёсток и сумма меньше 100 рублей, то ставь подкатегорию “газировка”, а не просто “продукты”

- Богатые инструменты для финансового планирования: бюджет, цели, работа с депозитами, будущими платежами и начислениями

Минусы:

- Парсинг SMS работает только на android

- Интеграций с интернет-банками очень мало

- Всё это хранится в облаке, поэтому не подходит тем, кто боится за сохранность своих данных

- Надо оплачивать подписку

И зря пропустил эту главу, потому что там была хорошая таблица какие категории расходов у вас должны быть:

| Категория | Подкатегория | Процент | Комментарий |

|---|---|---|---|

| Счета, связанные с квартирой | 5% | Оптимизировать сложно | |

| Бытовые | 10% | Оптимизировать сложно | |

| Телефон/интернет | |||

| Мелкий ремонт | |||

| Питание | 20-25% | Часто необоснованные траты | |

| Продукты | |||

| Рестораны | |||

| Лекарства | 10% | Оптимизировать сложно (и даже опасно) | |

| Транспорт | 5% | Оптимизировать сложно | |

| Вещи | 10-15% | Часто необоснованные траты | |

| Досуг | 10-15% | Часто необоснованные траты | |

| Кино | |||

| Музеи | |||

| Образование | 5% | Оптимизировать сложно | |

| Подарки | 5% | Оптимизировать сложно | |

| Крупные расходы | 20-25% | Часто необоснованные траты |

Вторая мысль состояла в том, что если какая-то подкатегория составляет большой процент расходов, то её надо вынести в полноценную категорию. После этого принять решения как её оптимизировать. Вооружившись своим инструментом и новыми знаниями, получил следующие категории:

Картинок старых категорий у меня нет. Могу сказать, что их стало меньше, но появились категории, которые раньше не учитывались при планировании и создавали скрытые расходы. То же самое можно сделать и в Excel/Google Slides, поэтому сделал простую табличку.

Составляем бюджет

Теперь, когда есть статьи расходов и примерное понимание ежемесячных расходов и доходов, мы можем приступать к составлению бюджета. Составлять их надо два: долговременный (3-5 лет), где происходит накопление больших сумм на список счастья, и кратковременный (в рамках года) в разбивке по категориям. Как это сделать? Долговременный бюджет - это простая табличка:

| Год | Деньги на начало | Ежемесячный доход | Ежемесячный расход | Большая покупка | Деньги на конец |

|---|---|---|---|---|---|

| 2018 | A | B | C | D | A+B*12-C*12-D |

| 2019 | A’ (A+B*12-C*12-D) | B | C | D’ | A*+B*12-C*12-F |

| 2020 | и так далее |

Надо ли учитывать инфляцию? В книге сказано, что нет, потому что это слишком сложно. Лучше правильно хранить/инвестировать деньги, чтобы она (инфляция) нивелировалась. Надо ли менять сумму доходов и расходов, потому что откуда я знаю, что меня ждёт в будущем? Скажем так, можно сделать три плана: пессимистичный (снижение доходов, рост расходов), реалистичный (рост доходов, рост расходов), оптимистичный (рост доходов, снижение расходов). И немножечко здравого смысла, например: если вы взяли ипотеку, то ежемесячные расходы вряд ли останутся на том же уровне. Поиграться можно всё в той же табличке.

Краткосрочный бюджет - это тоже неожиданно табличка:

| Категория | Апрель | Май | Июнь | Июль | Август | и так далее |

|---|---|---|---|---|---|---|

| Доход | A | A | A | A | A | A |

| Расход | B | B | B | B | B | B |

| Питание | C | C | C | C | C | C |

| Досуг | D | D | D | D | D | D |

| и так далее | ||||||

| Накопления | ||||||

| Финансовая подушка | E | E | E | E | E | E |

| Итого |

Желательно разбивать не только расходы, но и доходы, как минимум на активные и пассивные. К началу пенсии желательно, чтобы сумма пассивного дохода была чуть больше, чем ваши ежемесячные расходы. Отдельно от категорий расходов стоят накопления. Если ваша финансовая подушка меньше, чем ежемесячные расходы, то первым накоплением должна стать она. Потому что никто не застрахован от непредвиденных ситуаций и лучше иметь план на этот случай.

Пенсия, страховка и то о чём никогда не думаешь в 20 лет

В один день мне написала девушка и сказала, что посчитала свою пенсию. И знаете сколько она составила? 8600 рублей. Да ладно, подумал я и пошёл считать свою:

- Идём на госулуги

- Находим услугу “Извещение о состоянии лицевого счета в ПФР”

- Заказываем

- Получаем pdf на почту

- На первой странице есть величина индивидуального пенсионного коэффициента (ИПК)

- Вставляем в формулу: ИПК * 81,49 + 4982,90 (актуально на 2018 год)

- Удивляемся (:

К чему было это упражнение? Опуская за скобки обсуждение, что пенсионный фонд заморожен, экономика в говне и тому подобное, попробуйте ответить на вопрос, как вы будете обеспечивать себя в старости.

Ответ: как минимум откладывайте деньги и переведите свою пенсию в негосударственный фонд.

Так просто? Нет, ещё на вас может упасть кирпич или случиться инсульт. По здоровью - это не ко мне, а скорее к

Ответ: как минимум откладывайте деньги и переведите свою пенсию в негосударственный фонд.

Так просто? Нет, ещё на вас может упасть кирпич или случиться инсульт. По здоровью - это не ко мне, а скорее к биохакерам врачам. А вот с риском падения кирпича можно справиться с помощью страхования жизни. Пока эта тема не была мной изучена и поэтому советовать ничего не буду.

Итого

- Появилось ощущение контроля финансового потока, а не просто “знаю на что потратил”

- Не чувствуется ограничений в расходах, так как есть большие цели

- Немного поменялся образ мышления и отношение к своим деньгам и времени

Небольшой бонус

Теперь при покупке в магазинах на чеках распечатывается QR-код, в котором зашиты номер транзакции и юридического лица. С этими данными можно пойти в API nalog.ru и получить наименования пунктов из чека: продуктов в случае магазина, или блюд, если это был ресторан. Счастье в том, что это проинтегрировали в zenmoney и можно смотреть как дорожают те или иные продукты :)

Если вы дочитали до конца и не охуели испугались, то перед вами открылся дивный новый мир.